界面新闻记者|查沁君

在行业合座回暖与分化加重的配景下,公考培训“三巨头”——华图、中公训诫、粉笔,近日交出了2025年度“收货单”。

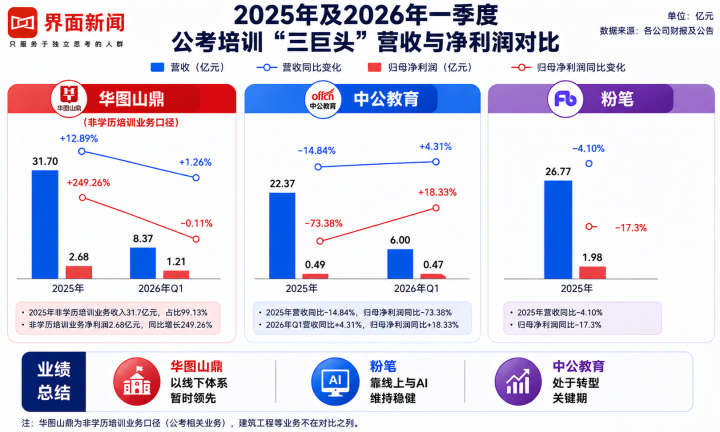

新财报给出了一个更明晰的排位:华图以约31.7亿元非学历培训营收、2.68亿元净利润暂居第一;粉笔以26.77亿元营收、2.81亿元经养息净利润守住盈利才智上风;中公训诫则在资历深度养息后,收入体量回落至22.37亿元,但已一语气第两年盈利,进入成就通谈。

若是用一句话玄虚现时花式:华图在鸿沟与线下请托上圈套先,粉笔在盈利与线上才智上更稳,中公则仍在“重建期”,但反弹信号明确。

不外,与中公巅峰时间百亿鸿沟比拟,现时头部机构的体量仍显镇定。一个更进攻的变化是:行业不再是简便的头部竞争,而是在漫衍与重构之间扭捏,新的竞争逻辑正在酿成。

AI成为“标配”

若是说往时公考培训机构的竞争中枢是“师资+渠谈”,那么2025年之后,一个更一致的见解仍是出现:AI不再是可选项,而是三家同期押注的“基础设施”。

但三家的旅途并不疏导。

华图的AI布局更偏“系统工程”。公司诞生东谈主工智能一级部门,将AI镶嵌“备课—教学—熟谙—锤真金不怕火—评价—处置”六大设施。

从践诺诈骗看,AI主要承担两类功能:一是提效器具,如AI排课、AI质检、AI申论删改;二是请托增强,如AI口试点评等可径直面向学员收费的产物。

这一谈径的中枢逻辑很明确:用AI放大线下请托才智,而不是替代线下。在其面授收入占比仍跨越90%的情况下,AI更像是“遵循杠杆”。

“AI关于训诫行业的赋能不再只是是一般的扶直器具,逐渐重构了教学、教研、运营的全经过。”华图山鼎在财报中示意。

该公司合计,行业竞争的关节已从单纯的流量得反转向垂直领域高质料数据的累积与算法模子的迭代,具备海量题库、学员作答数据和优质教研遵循的企业,能够通过东谈主机协同大幅普及东谈主效,欺压边缘资本。

比拟之下,线上起家的粉笔AI旅途更“互联网化”。

其以自研办事训诫垂类大模子为底座,构建了竣工的AI产物矩阵,包括AI刷题系统、AI口试点评课程、AI杰作班等。AI不仅镶嵌学习过程,还径直成为课程形态自身。

一个关节变化是:AI正在成为粉笔得回用户和转机用户的进口。

举例,AI大班课承担低资本获客功能,再向高客单价小班课转机。这使其在用户鸿沟庄重(MAU约910万)的情况下,仍能优化收入结构。

本色上,粉笔在作念的是:用AI重作念一遍线上办事训诫产物。

其事迹陈述自大,2026年粉笔会接续加快在线AI类课程的开辟速率,包括加快推动上线教师类偏执他关系科目的笔试AI课程,口试AI系统班将是2026年公司利润的进攻驱能源。

由于粉笔的AI课程尚处于初期,其一定进程上牵扯了2025年岁迹。AI刷题系统班的单价较低,天然扩大了大班培训课的用户鸿沟,但拉低了该业务的收入鸿沟。

在资本方面,对AI的参加导致全年研发参加同比增长10.6%,云存储服务费同比增长68.4%,销售参加同比增长2.1%(主要用于AI产物买卖化)。

中公的AI旅途则更带有较着“转型意味”。

其推出AI服务学习机,将办事测评、岗亭匹配、备考学习等整合进硬件进口,并重迭AI申论删改、AI东谈主岗匹配等功能,试图打造“AI+服务服务”的闭环。

以AI东谈主岗匹配为例,可基于用户简历与岗亭库数据,及时推送可报考岗亭并磋议匹配度。公司岗亭库每天接入300余条公告,新增一万余个岗亭,酿成数据壁垒。

与华图、粉笔不同,中公不仅在作念AI器具或课程,而是在尝试一个更大的命题:把AI变成相连“学习—服务”的平台进口。

将学习机与AI耳机等AI硬件进口,与线下课程买通,酿成“硬件+服务”模式。这些AI才智被打包进正价课程后,也带来溢价空间。AI服务学习机基础版售价4999元起,专科版与超强版价钱最高达2.62万元,对应不同层级服务服务。

这一模式的风险和念念象力相同较着——硬件是否能成为刚需,仍有待阛阓考证。

合座来看,三家的共鸣是明晰的:AI仍是从扶直器具,变为决定遵循、产物形态致使买卖模式的关节变量。

但不对相同存在:华图通过AI服务线下体系,粉笔通过AI重构线上产物,中公则将AI视为新业务进口。这也预示着,下一阶段竞争不会只发生在“是否有AI”,而在于AI奈何镶嵌业务中枢。

接洽旅途分化

若是说AI是三家的“最大共鸣”,那么在更底层的接洽逻辑上,分化正在速即拉大。

华图的战略不错玄虚为一句话:押注线下。其最中枢动作是推动“地市基地”成就——2025年已落地70多个基地,畴昔筹画扩展至320个,提供“食宿学一体”的阻滞式备考环境。

背后的变化来自需求端。

跟着招录竞争握续加重,学员备考周期较着拉长,从往时的短期冲刺,转向数月致使更万古刻的系统备考。同期,越来越多考生不再蚁合于一线或省会城市,而是取舍返乡备考,带动课程请托场景向三四线城市挪动。

在这一趋势下,传统“城市网点+短期班”的模式逐渐失效,洗心革面的是对长周期、千里浸式学习环境的需求——这径直推高了对线下请托才智的条目。

华图的支吾形式是,OD体育app官网将其在省会城市已考证熟谙的“长周期基地班”复制到地市。依托世界1000多个网点(遮蔽近300个地市及600余个县区),华图将地市基地四肢请托中枢节点,酿成遮蔽更广区域的学习网罗。

与之配套的,是组织结构的同步重构。

华图将总部转型为“赋能型中台”,息争教研模范、时候平台与品牌体系;省级分校转向区域配合;而地市校区则成为零丁核算的接洽单位,径直承担招生与请托包袱。

这种结构的变化,本色上是将有筹画与扩充前移至一线,以普及反应速率与运营遵循。适度2025年,其请托东谈主员占比已达65%,用户净推选值(NPS)同比普及3.6个百分点。

粉笔则走了一条的确相悖的旅途:自从2020年线下业务广宽亏蚀、速即镇定之后,粉笔再未大幅扩展线下业务,目下以线上为主,在不停优化收入结构。

一方面,通过AI课程扩大大班课鸿沟,已毕低资本获客;另一方面,推动小班课占比普及至约65%,强化高客单价业务。

中公的旅途最为复杂,也最具“成就+转型”双重特征。

往时几年,其资历了大鸿沟镇定,从激进扩展转向“以盈利为中枢”。而2025年驱动,又再行启动扩展(新增135个教学点),并推动处置年青化与分校喜跃盈亏机制。

界面新闻获悉,2025年,中公训诫完成近十年来最大鸿沟东谈主事养息,省级分校处置层全面年青化,并扩充自收自支机制,薪酬与利润筹画径直挂钩,强化接洽包袱。

一位接近公司东谈主士向界面新闻自大,里面实行愈加严格的窥察体系,处置趋严,同期果敢启用新东谈主,大量95后进入分校处置层,团队扩充力较着普及。

但更关节的是,它试图跳出公考培训自身,和“服务”绑定。其遴荐的程序可归纳为两类:一是上前延迟,推出头向大一、大二等学年段受众的办事诡计课程;二是向后延迟,指向服务与再服务的AI办事才智培训。

往时,公考培训的用户主要蚁合在大三、大四阶段,以短期冲刺为主;而跟着竞争加重与备考周期拉长,需求驱动前移。中公将服务向大一、大二延迟,提供岗亭测评、办事诡计与才智训诫,再逐渐导入备考设施。

在产物形态上,这种“前移”并非简便课程加多,而是转向“陪跑式服务”。其全周期产物常常以“硬件进口+服务团队+课程体系”的组合呈现,举例以学习机四肢进口,重迭弥远服务与学习诡计,高端产物客单价已达两万元级别。

本色上,这一模式的变化在于:从一次性请托,转向弥远绑定用户。

在服务链条的另一端,中公则向服务端延迟。跟着毕业生鸿沟握续高位运行、服务竞争加重,单一公考培训已难以遮蔽全部需求,办事才智培训成为新的增漫空间。中公董事长李永新在近期公开示意:“AI莫得杀死使命,但AI杀死了逐渐学的权柄。”

这一判断背后,是其对服务阛阓变化的中枢假定:企业更倾向“入职即能产出”的东谈主才;学徒制与弥远培养正在被压缩;AI才智正在成为新的用东谈主门槛。

在此配景下,中公推出AI办事才智平台“新希天才”,试图切入“服务前训诫”设施。从模式上看,该平台强调“短周期+强实战”,课程见解也较着偏向岗亭才智,如AI+电商运营、AI+内容创作、AI+用户增长等,试图镌汰从学习到服务的转机旅途。

但需要看到的是,这一谈径的难度也显贵高于传统培训业务。

比拟华图对线下请托的强化、粉笔对线上产物的优化,中公的转型意味着进入一个更平庸的竞争场域——不仅要濒临同业,还要濒临各类办事训诫平台、技巧培训机构乃至互联网招聘与训诫公司。

合座来看,从三家旅途来看,一个更深层的变化正在发生:往时,公考培训的竞争,本色是鸿沟与渠谈竞争;当今正转向请托才智、时候才智与服务链条的综合竞争。

短期看,华图凭借线下体系暂时当先;粉笔依靠线上与AI保管适当;中公则处于成就与转型的关节阶段。但弥远来看,着实的分水岭可能不在于谁的营收更高,而在于谁能把“上岸培训”,升级为“服务才智服务”。

当AI驱动重塑用东谈主逻辑,当服务不笃定性握续存在,公考培训的范围正在被突破,而“三巨头”的下一轮较量,概况不再发生在科场OD体育,而是在更广袤的服务阛阓。

金年会(JinNianHui)体育官网 备案号:

备案号: